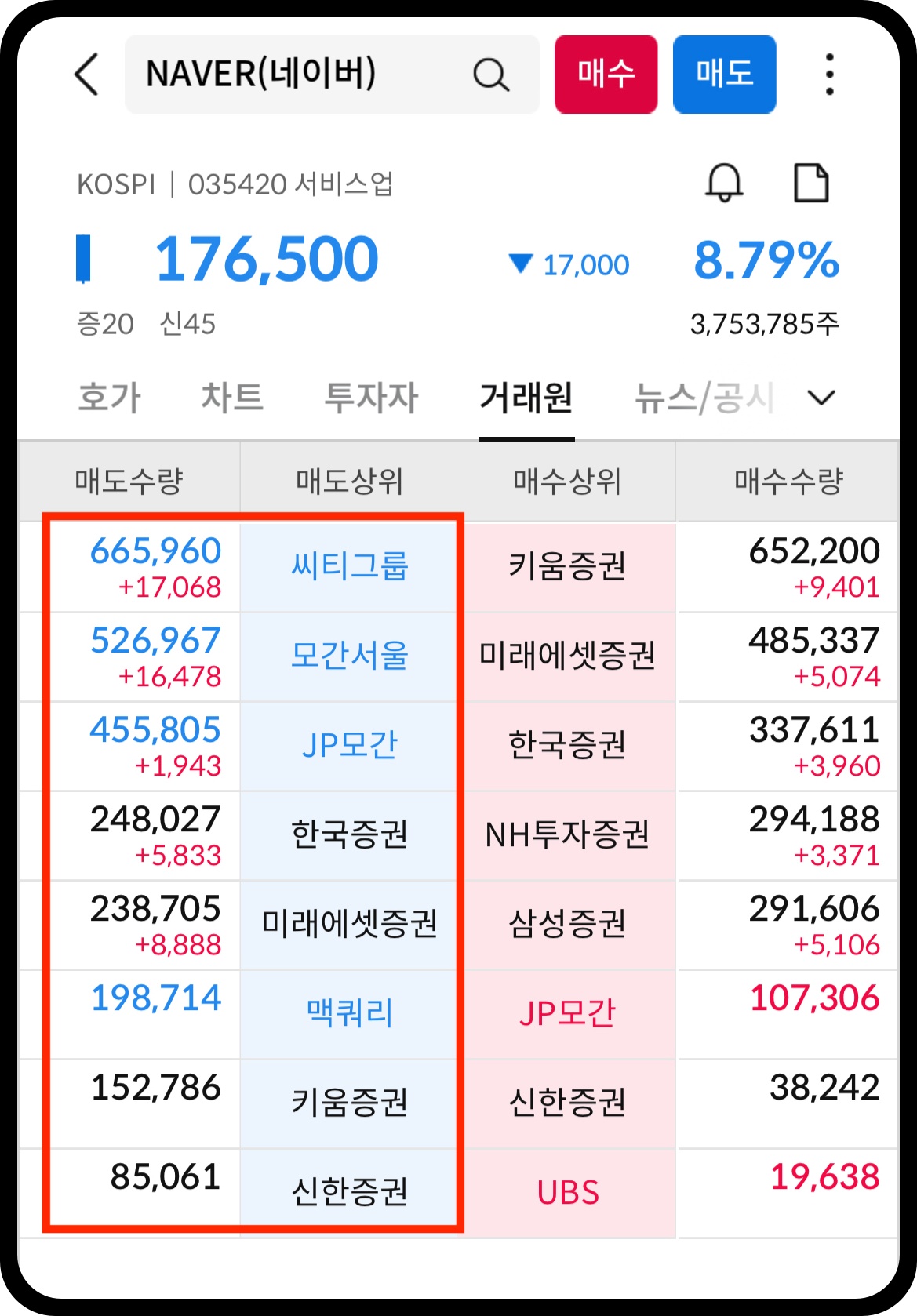

네이버의 주가가 급락했습니다.

코스피 지수가 2.5% 상승하면서 대부분 종목이 강세를 보인 데 반면 네이버는 잔인한 주가 흐름을 보여줬습니다.

반등하는 증시의 흐름과 반대로 네이버는 약 9%에 가까운 하락을 했는데 그 이유가 무엇인지 간단하게 정리해봤습니다.

1. 포쉬마크 인수

네이버는 포쉬마크 인수 소식을 밝혔습니다.

포쉬마크는 북미 패션 커뮤니티 업체로 우리나라의 당근마켓과 같은 기업으로 소비자와 소비자를 연결하는 C2C 기업입니다.

2011년에 출범한 회사이며 8천여만명이 이용 중인 북미 최대 중고거래 커뮤니티 플랫폼입니다.

인수 금액은 대략 2.3조 규모입니다. 상당히 큰 금액의 과감한 베팅입니다.

네이버는 중고거래 플랫폼에 대한 투자를 지속하고 있습니다.

2020년도에는 일본에 빈티지 콘셉트의 전자상거래 커뮤니티인 ‘빈티지시티’를 만들었고, 2021년도에는 스페인의 당근마켓이라고 불리고 있는 중고거래 플랫폼인 ‘왈라팝’에 약 1,550억원을 투자했습니다.

이러한 배경에는 차세대 시장의 핵심층인 MZ세대를 공략하고자 하는 의도가 있습니다.

최근 국내 뿐 아니라 해외에서 개인간 거래 플랫폼이 인기를 끌고 있습니다.

실제로 포쉬마크의 이용자도 80%가 1980~2000년대 생인 MZ세대입니다.

젊은층들이 선호하는 플랫폼에 적극적으로 투자하여 차세대 성장 동력으로 만들려고 하고 있습니다.

네이버는 본인들이 가지고 있는 웹툰, 웹소설을 연계하는 등으로 시너지를 만들어낼 것을 기대하고 있습니다.

네이버는 검색 및 인공지능 추천, 광고플랫폼 기술 등에 강점이 있는 기업입니다.

중고거래 플랫폼 운영에도 네이버의 노하우를 녹여내서 북미시장 진출의 성공적인 발판이 될 수도 있습니다.

하지만 현재 시장의 평가는 부정적인 의견이 많습니다.

사업 영역면에서는 개인 간 거래를 중개하는 플랫폼 특성 상 수익을 크게 창출할 수 있는지에 대한 의문이 있습니다.

개인간의 거래를 중개하며 얻을 수 있는 중개수수료 이상의 성장성이 있을지에 대해 회의적입니다.

더군다나 최근에는 나이키를 비롯한 에르메스 등의 명품 업체에서 중고 거래를 금지하는 조항을 의무화하는 추세이기 때문에 C2C 거래시장 자체의 성장에도 부정적인 의견이 있습니다

이 뿐만 아닙니다.

포쉬마크가 현재 적자를 기록하고 있다는 점도 우려되는 부분입니다.

재무상태표를 보면 포쉬마크는 매출은 성장을 하고 있지만 여전히 적자를 기록하고 있는 기업입니다.

미래 어떻게 성장이 될지는 알 수 없지만, 현재 네이버의 영업이익이 감소하게 되는 요인이 되기 때문에 단기적인 주가의 흐름에 악영향을 끼칠 수 있다는 점도 악영향을 미쳤습니다.

현재 투자의 시점에 대한 불만도 있습니다.

원달러 환율이 높은 이 시점에 굳이 거액의 투자를 해야하느냐는 말도 있습니다.

2. 외국 증권사의 매도 보고서

외국 증권사가 매도 의견을 내면서 목표 주가를 하향 조정한 것도 주가 하락의 원인으로 꼽힙니다.

사실 포쉬마크 인수보다 외국 증권사의 매도 의견이 네이버의 주가를 끌어내린 주 원인이라는 의견이 많습니다.

씨티증권의 존 유 애널리스트는 ‘매도’ 의견을 내면서 목표 주가를 기존 19만 3500원에서 17만원으로 하향 조정했습니다.

그 이유로 네이버의 높은 PER을 지적했습니다.

미국 알파벳의 PER이 15.2배, 메타가 10.1배인데에 비해 네이버는 22.8배를 받고 있습니다. 현재 네이버는 쿠팡과 카카오 등 경쟁업체와의 경쟁 심화로 매출 감소세가 이어지고 있는 상황이므로 고평가를 받고 있다는 주장입니다.

이러한 보고서가 나온 이후 외국인들의 매도 폭탄이 나오면서 주가가 급락했습니다.

매도된 물량은 거의 개미들이 담았습니다. 역대급 거래량이 터졌습니다.

개인적인 의견

이번 하락의 원인은 외국 증권사의 매도가 더 큰 원인으로 보입니다.

외국계 증권사에서 매도 보고서를 내고 공매도로 수익을 내는 방식은 이미 오래된 패턴이지만.. 여전히 아픕니다.

어차피 일어난 일.. 좋게 생각한다면.. 매도로 많은 거래량이 터졌기 때문에, 악성 물량이 매도로 나오면서 손바뀜이 일어났다고 볼 수 있습니다.주식 보유자들의 평단이 낮아진 셈입니다. 저가 매수세가 유입되었으므로, 주가의 지속적인 하락을 막아줄 가능성이 있습니다.

포쉬마크 인수 건에 대해서는 지금 기준에서 섣불리 좋은 선택인지 나쁜 선택인지 판단하기는 어려울 것 같습니다.

당장은 적자를 기록하는 기업을 인수하는 것으로 보여지지만, 네이버에서 이를 잘 활용해서 북미 시장에 성공적으로 안착한다면 미래 가치가 더욱 증가할 것입니다.

미국 금리 인상 정책으로 네이버를 비롯한 우리나라 기술주들의 주가가 지속적으로 하락하고 있습니다.

현재는 분명히 어려운 시기이지만, 이는 바꿔말하면 미국에서 금리인상정책 기조가 변경된다면 다시 빠르게 다시 주가를 회복할 것으로 볼 수 있습니다.

'주식공부 > 주식이슈' 카테고리의 다른 글

| 동원산업 맥도날드 인수전 참여 주가 전망은? (0) | 2023.02.05 |

|---|---|

| 일양약품 주가 조작 논란 조심해야 하는 이유 (1) | 2022.10.05 |

| 한국정보통신 주가 급등 애플페이 도입 이슈 조심해야되는 이유 (0) | 2022.09.08 |